文/认识首长专栏作者三酉成本肖九郎九游网页版登录入口

归来《“老龙王,别下了!雨够了!”》

稀稀拉拉的酒局难以复旧络续‘增长’的标语,当局中东谈主还把主位当成‘头等舱’,最终只可等2024年的电影散场。

“飞天茅台批价终于涨到了我的成本价之上!”近日,一位茅台经销商发出了这么的感触。

要是说十年前那轮养息期是白酒行业按下了暂停键,那本轮养息期可能是按下了倒带键。2024年的每一段销售淡季王人成为了一次压力测试,从4月到“618购物节”再到“双十一”,这一年的淡季重迭电商补贴让酒商悲喜交集。

悲的是“泣血”、“割肉”王人卖不外电商平台的补贴;喜的是6月与11月的购物节补贴让结尾商寻到了更低的进货渠谈。

天然有部分头部酒企公开抑止电商平台补贴行径,然则民俗了价钱双制度的酒厂明白对互联网时间的价钱透明准备不及。要是再不罢手产能与销售任务扩展,酒商不仅濒临洗牌,正本积存几十年的品牌信仰可能随时崩塌。

当茅台在一年里王人出现淡旺季的技能,其他酒企能用的招数莽撞照旧纳屦踵决,但朝夕要有酒企率先裂开一条缝,这条缝可能是理睬穷冬里透进来的一抹阳光。

1隐蔽的罅隙

房地产与茅台正商量?莽撞这个经久以来的剖判共鸣误导了公共好多年。

举个例子,买了屋子就一定会破钞茅台酒吗?茅台酒真的被搞基建的东谈主喝掉了吗?明白当今王人莫得实证数据来复旧这么的论点。破钞茅台无非两种原因:1.有钱破钞得起;2.破钞茅台不错疏浚更大的经济利益。

是以不论房地产如故茅台王人是破钞者具备一定经济基础后其购买力的体现,两者王人是经济发展的效果,互相之间是平行干系,而非因果。

那么是哪些经济身分导致了茅台乃至通盘白酒行业当下的变局呢?

领先援用一位茅台经销商本年说过的话:“客户还在,仅仅用不了那么多了。”

中国白酒与外洋烈酒最大的各异在于饮用场景,前者是佐餐酒;尔后者的饮用场景不错是酒吧也不错独饮,是否佐餐并不报复。白酒动作佐餐酒又分为商务破钞与私饮破钞,前者主要取决于经济活跃度,后者主要取决于东谈主群年岁结构。

白酒商务破钞的活跃度与企业寻求扩大再出产的需求、所在行业的利润预期息息商量,只好企业能赚更多钱时,新一年的预算才会加多、改日的招工东谈主数才会加多、职工的收入水平才会加多,互相是耳不离腮的干系。

由于客不雅原因,部分经济数据可能不会实时致使难以的确响应经济的运营情况,是以咱们主要及第A股上市公司财报数据为样本进行分析。

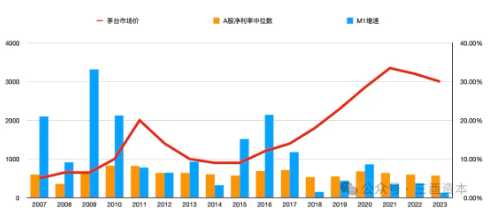

A股多年来约束扩容,算数平均值照旧难以动作较为准确的参考依据,这里咱们以A股净利率的中位数与茅台商场价的变化动作参考。

在白酒行业上一轮养息期中,A股净利率中位数从2012年运转出现下滑,就算莫得自后的塑化剂事件与八项国法,施行的企业净利率也难以蔓延上一轮黄金发缓期。

直到2015年M1增速历时5年后再度回到双位数增长,才吹散笼罩在白酒行业头顶的阴暗,2016年运转A股净利率中位数也随之回升。

天然M1增速仅仅影响的主要身分,却非势必身分,惯性亦然影响经济走势的身分之一。就像高速行驶的汽车在踩下刹车后,不行能立地停在原地,这也种植了2018年之后白酒依旧能保握朝上增长的根源。

但2021年运转,A股净利率中位数运转出现下滑,同庚茅台商场价见顶后作念出了相向而行的走势。

此前白酒的罅隙太小,只好不时途经的庶民能够不教而诛,本年下半年这条罅隙照旧大到无法隐蔽。

2照进罅隙的通盘光

2024年7月,国内烟酒销售额数据同比下滑,这是自2022年后该数据初度出现单月同比下滑。

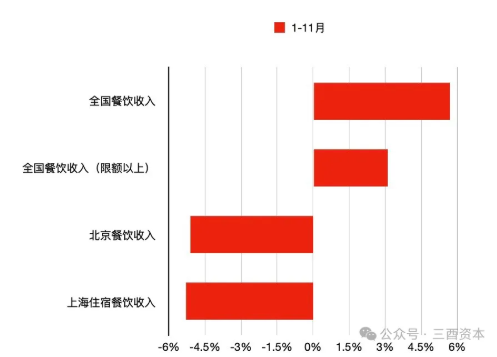

关联数据中值得柔软的是餐饮收入出现变化,2024年1-11月名额以上餐饮收入增速只好宇宙餐饮收入近一半,中高端餐饮阵势改日濒临挑战。中产白领聚首的北京与上海同期餐饮收入致使同比下滑超5%,佐餐属性极强的白酒开瓶率不免受到影响。

动作全年仅次于二季度的淡季,旧年白酒上市公司三季报中仅有酒鬼酒一家交易收入同比下滑,本年同期照旧近一半白酒上市公司出现负增长,另外还有5家增速只好1%左右,白酒的罅隙不仅打开了,还打开了。

但在成本商场中却实行另一套逻辑,“和气”了那些窘境中的“差生”。

9月24日成本商场迎来了通盘强光,不仅照亮了A股,更让投资者们看到白酒股从来不会缺席任何一轮大行情。

大行情启动时,当年的三季报尚未公布,成本商场在开盘前迎来了史诗级大利好,随即大盘开启了一轮六天暴涨超30%的超等行情。这波行情中,白酒股有4只个股涨幅高出50%,其中就有两只在自后的第三季度报中事迹下滑(分裂为舍得酒业同比下滑30.92%、酒鬼酒同比下滑67.24%),身处头部阵营的泸州老窖营收增幅不到1%(9月24日-10月8日涨幅55.35%,居行业第一)。

成本商场中利空出尽即利好的逻辑在那一刻再次取得考证。

其实早在9月24日之前就有部分机构提前布局,其根源是此前公布的各项经济数据低于处分层预期,改日可能迎来对应的策略对冲。效仿好意思联储式预期处分的形态也在此后约束阐扬着力,只消当月公布的经济数据较差,在随后几天里就会继续出台部分利好策略进行对冲,这一投资逻辑在白酒股身上相似灵验。

11月中上旬的行情中,白酒股涨幅前三的均来自事迹较差的中小盘股,其中早在前两年就提前开释事迹压力的水井坊区间最飞腾幅接近翻番。从9月24日至12月30日收盘,而贵州茅台竟未排进前十,另外两只频年来事迹迎来红利期的今世缘与迎驾贡酒分列倒数第四与倒数第一。

成本商场不一定是经济的晴雨表,但商场永远是最聪慧的,当资金充沛时,他们会领先遴荐改日成漫空间更大的场地;当资金有限时,才会退而求次遴荐细则性更高的场地。

白酒股中排行前十的酒企大部分包摄地方国资,天然承担了很大一部分税收压力,但通过市值处分其实相似不错杀青国有金钱保值升值。

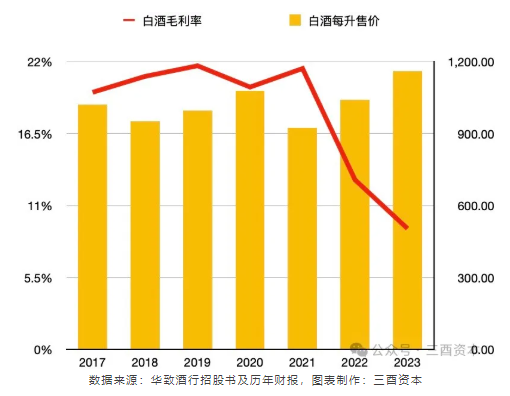

面对改日国内细则性的缩量商场,仍有白酒上市公司遴荐死扛,以独一上市的酒运动企业华致酒行径例,明明每升售价衔接两个财年杀青正增长,2023年度致使创有透露以来新高,毛利率却从2021年的21%大降至2023年的9%。证明频年来的财报测算发现,该公司白酒板块每升售价同比高潮25.64%的同期,其成本却大涨逾45%,前两年的存量竞争中酒厂频繁提价导致渠谈成本剧增。

天然华致酒行在2023年杀青了超百亿收入,但动作酒运动企业,毛利率却远非酒企那么高。跟着酒企为完成事迹约束给渠谈加码,提价、压货对酒商资金的占用更是突飞猛进。从华致酒行有透露以来的数据来看,2014年至2023年间,计算现款流净额正数时为6年,负数为4年,昔时十年中累积下来的现款流金额仅为4亿多元,其他中小酒商的近况怎样?天然不问可知。

卸下事迹的背负是一次壮士解腕的痛,但长痛不如短痛,正如笔者旧年那篇《“老龙王,别下了!别下了!雨够了!”》里终末那段话说的那样:“稀稀拉拉的酒局难以复旧络续‘增长’的标语,当局中东谈主还把主位当成‘头等舱’,最终只可等2024年的电影散场。”

当跪舔的东谈主王人运转口干舌燥时,嘴边不免会裂开一条缝,在老中医看来这是虚火太旺的推崇,是病九游网页版登录入口,得治!